Svensk dagligvaruhandel

Dagligvarubranschen, med drygt 3 100 dagligvarubutiker runtom i Sverige, är en viktig del av det svenska näringslivet och en stor arbetsgivare som sysselsätter cirka 110 000 personer.

Branschen är viktig för unga som utgör en tredjedel av det totala antalet sysselsatta. På landsbygden är matbutiken ofta navet på orten och erbjuder förutom livsmedel bland annat läkemedel, postservice och paketutlämning.

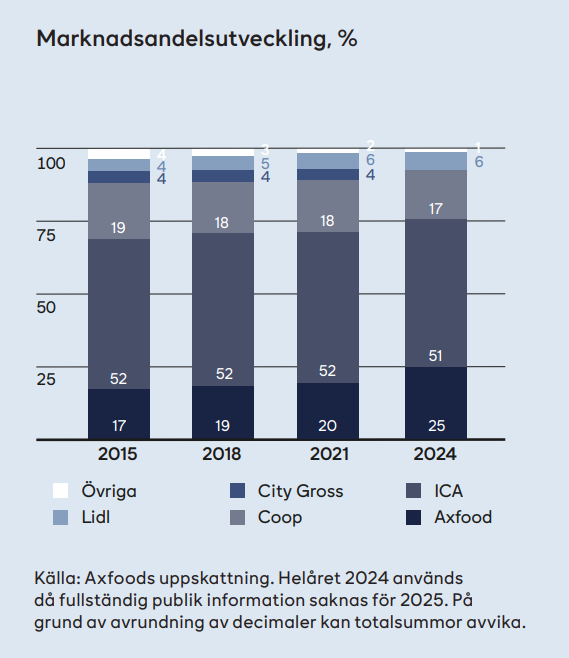

Dagligvaruhandeln är relativt okänslig för konjunktursvängningar och tillväxten drivs till stor del av befolkningsökning och inflation. Marknaden är mogen och de tre största aktörerna utgörs av Ica, Axfood och Coop som tillsammans står för drygt 90 procent av försäljningen. Axfood har med särskiljande koncept en närvaro i samtliga segment på marknaden och under 2025 uppskattas marknadsandelen till ungefär 25 procent.

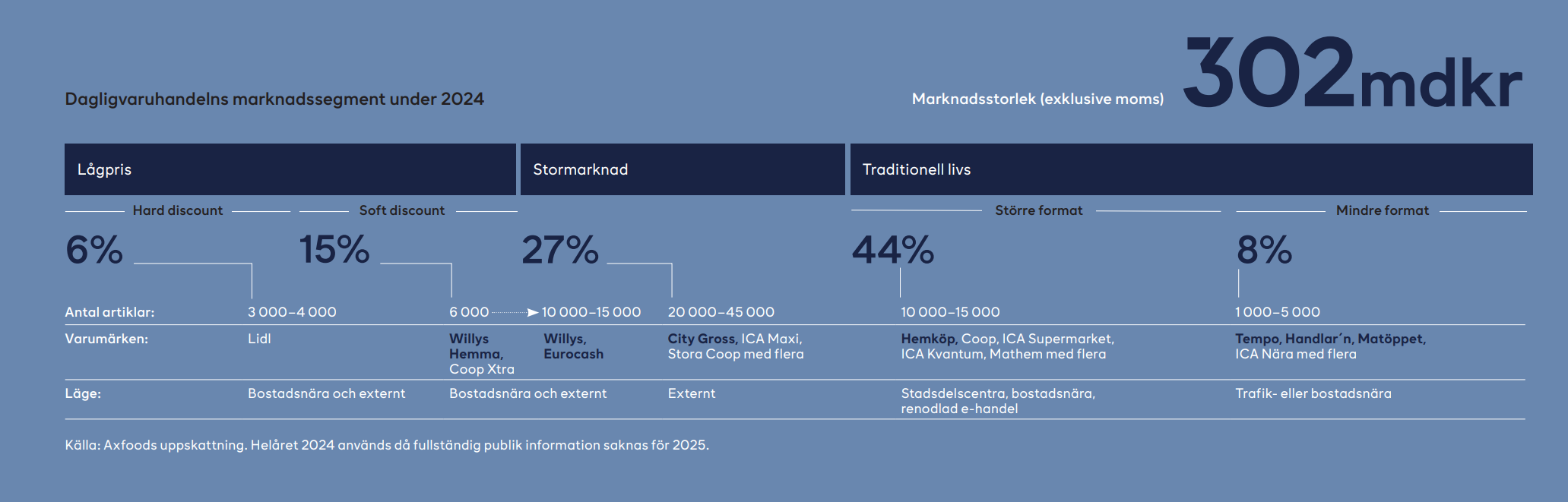

Under en lång period har tillväxten inom dagligvaruhandeln varit starkast inom lågprissegmentet där Willys är den ledande aktören. Lågprissegmentet representerar drygt en femtedel av marknaden och delas upp i två undersegment, hard discount och soft discount. De största skillnaderna mellan segmenten utgörs av utbudet och bredden på sortimentet samt de kringtjänster som erbjuds. Under åren 2019–2024 uppskattas den årliga genomsnittliga tillväxten inom lågprissegmentet till ungefär 10 procent. Detta jämförs med marknadens årliga genomsnittliga tillväxt om cirka 5 procent. Stormarknad har under de senaste åren varit det snabbast växande segmentet efter lågpris och utgör drygt en fjärdedel av marknaden. Traditionell livs är det största segmentet och utgör drygt hälften av marknaden. Mellan 2019–2024 uppskattas den årliga genomsnittliga tillväxten inom stormarknad och traditionell livs till 5 procent respektive 4 procent.

E-handeln står för en liten andel av marknaden, 4,2 procent under 2025. Leveransalternativet hemleverans representerar en något större andel av omsättningen än upphämtning i butik. Under 2025 uppskattas Axfoods marknadsandel inom e-handeln till ungefär 29 procent (28). Axfood har därmed en betydligt högre andel inom e-handeln än totalt vilket är hänförligt till Willys starka position i denna försäljningskanal.

Utveckling under 2025

Under 2025 växte den svenska dagligvarumarknaden med 4,5 procent, och försäljningen exklusive moms uppgick till ungefär 315 miljarder kronor (302). Matprisinflationen uppgick under året till 4,3 procent enligt SCB, där förändringen till stor del var driven av prisökningar inom kaffe, choklad, mejeriprodukter och nötkött. Tillväxten inom e-handeln uppgick till 6,6 procent, och försäljningen exklusive moms uppgick till drygt 13 miljarder kronor (12).

Källor: Dagligvaruindex (Svensk Dagligvaruhandel i samarbete med HUI Research) och Axfoods uppskattning baserat på offentlig information.